責任險-車險都賠對方,我自己受傷怎麼辦?

發佈於 2023/06/5| 最後更新 2026/07/9

發佈於 2023/06/5| 最後更新 2026/07/9

跟汽車相關的各種保險,看起來似乎都是在保障其他人的權益,但是我們買保險最重要的目的,不就是要來保障我們自己嗎?別擔心,當然有專門保障駕駛人自己的保險喔!今天我們要來介紹的是「駕駛人傷害險」。

一、什麼是駕駛人傷害險?

顧名思義,就是保障「駕駛人」的一種保險。因為不論是強制險還是第三人責任險,駕駛人本身都不在保障範圍內。因此,需要有一個專門為了駕駛人設計的保險,才能讓駕駛人在發生車禍時,也得到相對應的保障。

二、保障範圍

駕駛人傷害險的保障範圍,跟強制險一樣,只保障駕駛人的「受傷、失能與死亡」!

駕駛人的財物損失,例如車損,是沒有辦法透過駕駛人傷害險得到補償的喔!

三、怎麼投保?

駕駛人傷害險,通常都是以「附約」的形式,跟著主約一起投保,沒辦法單獨進行投保。依照主約的不同,駕駛人傷害險的保障範圍、項目與金額也會有所不同:

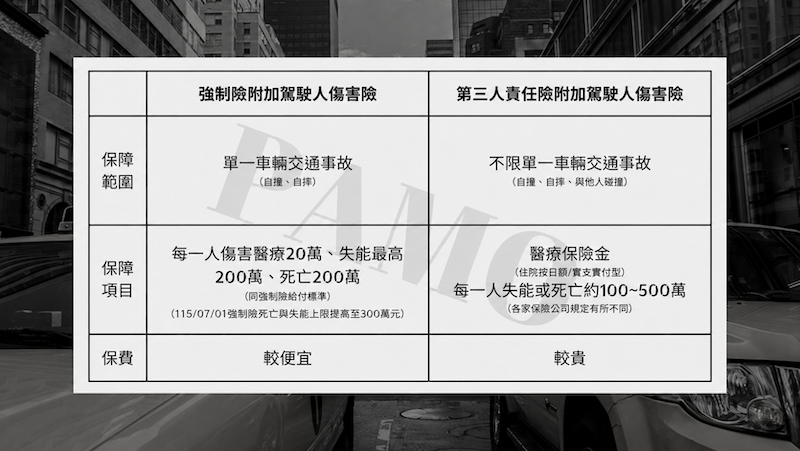

(一)強制險附加駕駛人傷害險:

僅限「單一車輛交通事故」,例如自撞、自摔。如果有與其他人車發生碰撞,就不在保障範圍內,例如兩車對撞。

(二)第三人責任險附加駕駛人傷害險:

包含單一車輛交通事故以及有對方當事人的車禍事故,都在保障範圍內,且不看肇事責任分配。

(115/07/01強制險死亡與失能上限提高至300萬元)

四、注意事項

(一)「誰會開這台車」很重要!

車險跟一般壽險不同地地方,在於車險是跟著「車」走的,但是會不會事故發生、理賠的風險等不確定因素,都取決於開車的人,所以誰會開這台車,對於保險公司來說很重要。

在第三人責任險附加駕駛人傷害險,需要在投保時,填寫「駕駛人名冊」,且要由被保險人簽名同意。如果名冊有更動,就需要通知保險公司更換或新增駕駛人。

例如王家爸爸要為新買的休旅車投保,但是這台車如了王爸爸之外,老婆、兒子、女兒平常也都會開這台車,如果要投保第三人責任險附加駕駛人傷害險,就必須把全家的名字都填到駕駛人名冊上。

在強制險附加駕駛人傷害險,只需要確認駕駛人是否有得到車主同意即可,不需要填寫駕駛人名冊

(二)例外不賠的情況

1.故意行為。

2.毒駕、酒駕。

3.駕駛車輛從事競速、表演、飆車等行為。

4.未經車主同意、無照或越級駕駛等行為。

5.從事犯罪或逃避合法逮捕。

五、結論

許多駕駛人一直到車禍發生車禍後,才發現自己的車險,完全不能填補自己受傷支出的醫藥費。如果希望車險保障能夠更全面的保障雙方當事人,駕駛人傷害險,可能就是你要考慮的選項之一。