責任險-行動豪宅滿街跑,撞到了要怎麼辦?

發佈於 2023/05/24| 最後更新 2026/04/10

發佈於 2023/05/24| 最後更新 2026/04/10

在這個千萬超跑滿街跑的年代,遇到時總會忍不住多看兩眼,光是一顆車燈更換,價格可能就動輒幾十萬,再多修理幾樣零件,就是上百萬的維修費用。如果不小心撞到,後果真是令人不敢想像……

所以在新聞上看到超跑出車禍時,最常聽到人家說「這個如果沒有買超額就慘了!」

那超額責任險到底是什麼呢?

一、認識「超額責任險」

「超額」指的是超過強制險及第三人責任險保額。因此,超額責任險設立的用意,在於彌補第三人責任險的不足。

二、保障範圍

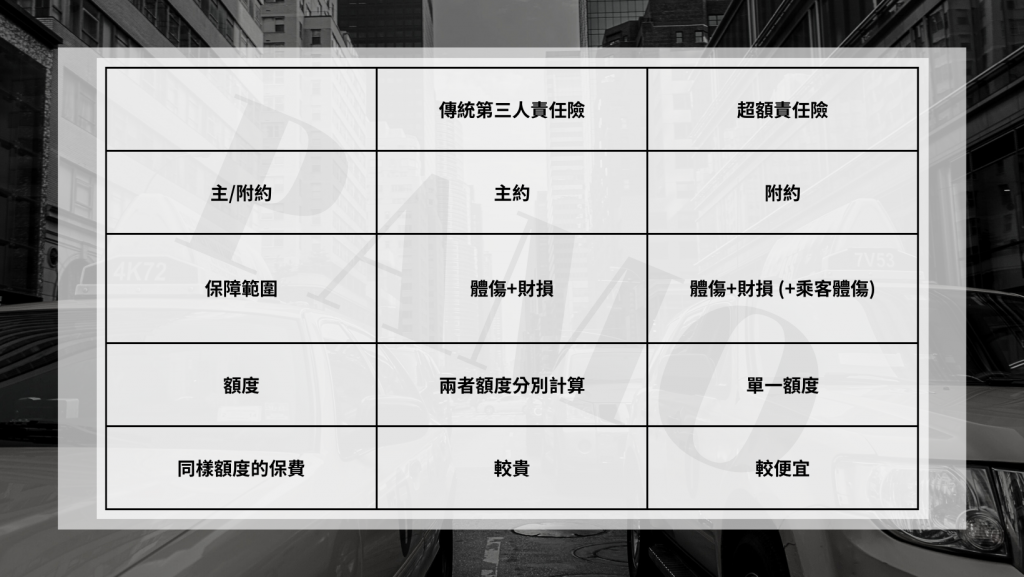

三、與傳統第三人責任險的差別

1.單一額度共用,不分體傷或是財損,只看額度是否足夠賠付。

2.若原本就有投保乘客體傷責任險,且購買的超額責任險有提供理賠,保險公司就會賠償我方乘客的損失:

*主約可單獨購買。

*需先投保主約,才能加買附加條約。

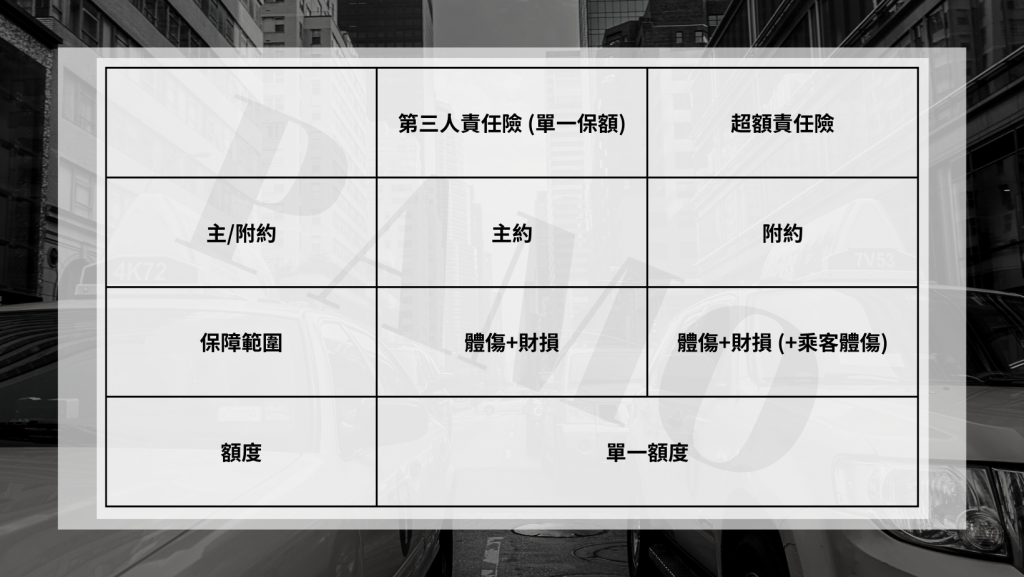

三、與單一保額型第三人責任險的不同

第三人責任險單一保額型的理賠範圍,不包含我方乘客的傷亡。

四、注意事項