責任險-基本介紹

發佈於 2023/05/19| 最後更新 2025/02/24

發佈於 2023/05/19| 最後更新 2025/02/24

相信透過前面的介紹,大家已經了解「強制險」僅提供車禍事故受害者最基本的「人身保障」。

那麼,強制險賠不夠要怎麼辦呢?財產的損失要怎麼處理呢?有沒有對應的保險呢?

有的!

對應「不論責任」的強制險,另外有一種需要「先確定責任」,才能啟動理賠的保險,也就是「責任險」。

在開始詳細介紹各式各樣的責任險之前,必須要先了解責任險的基本遊戲規則:

一、只要我想,就能購買各種任意險嗎?

只要符合投保資格,保險公司大多願意承保。但如果過往的出險次數過多,或出險金額過高,是有可能會被保險公司拒保的喔!

二、只要我發生車禍,我買的責任險都能啟動嗎?

由於保險種類眾多,不同的險種各有不同的啟動條件。

以責任險為例,顧名思義,責任險所承保的內容,是「我們的責任」。

若發生交通事故且我們「需要負擔責任」,責任險才能夠被啟動,並理賠對方的損失;如果我們「沒有責任」,自然就無法啟動責任險。

三、要啟動責任險,第一步我要做什麼?

依據保險法的規定,必須要在事故發生後5天內「通知」保險公司。因此,「通知保險公司」是我們的「告知義務」,如果沒有按規定進行通知,後續可能會影響自己的權益。

「通知保險公司」不僅僅是為了符合法規要求,同時還有其他好處存在,一是可以讓理賠人員幫我們初步確認對方的車損情形與評估維修價格是否合理,二是會有理賠人員幫忙協調賠償金額。

但有一點要注意是,保險公司理賠人員的工作只負責協調賠償金額,不包含幫我們向對方請求賠償!若有其他求償的需求,需要我們自己向對方或對方的保險公司提出。

四、只要通知保險公司,就等於出險嗎?以後就會被加計保費嗎?

「通知」不等於「出險」,當保險公司啟動理賠、幫你賠錢給對方的時候,才算「出險」。

至於最終是否真的需要「出險」,我們可以自己決定。

例如,當我們只需要賠兩千塊時,就可以跟保險公司說「你不用出險,我自己來就好」。當然,在保險額度與責任範圍內,如果你想要不分金額都讓保險公司去幫你賠,也是可以的。

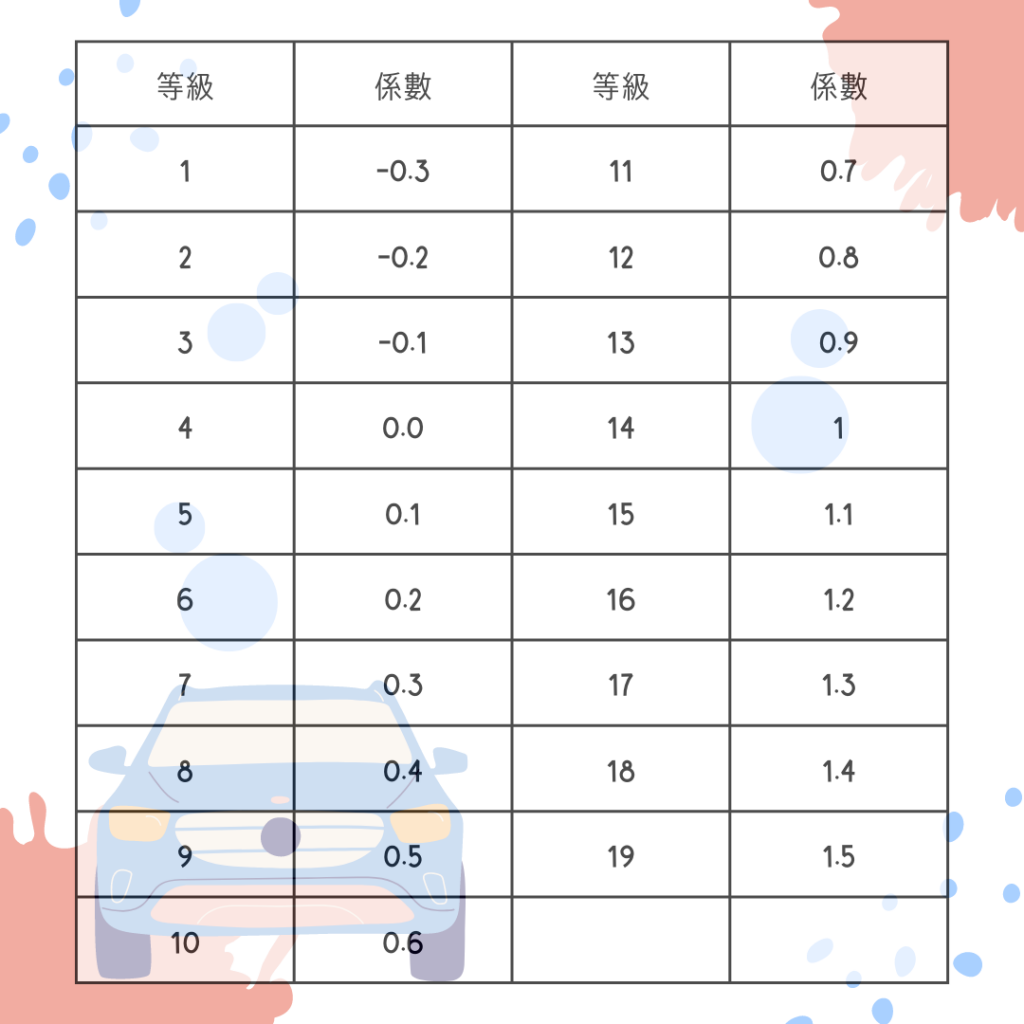

另外,有些人可能不知道肇事、賠款的次數記錄也會影響車險保費。

以第三人責任險為例,未曾投保第三人責任險者會從等級4開始計算,未有肇事紀錄者,隔年減1級,降低10%;而有過肇事記錄者,隔年加3級,也就是隔年保費增加30%。第三人責任險肇事紀錄係數最高等級可以到第19級,增加150%,保費相對來說會提高非常多。

若無肇事紀錄者,則隔年減少10%,連續3年無肇事紀錄,最低可減少30%的保費。

五、常見的責任險包含:

除了上面常見的保險項目外,還有慰問保險金、律師費用補償或是車內寵物意外保險等其他附約也都算是責任險的範疇。

接下來就讓PAMO帶大家一一了解各式各樣的責任險。