強制險-每台車必備的保險|常見問答,一篇搞定

發佈於 2023/05/23| 最後更新 2026/07/9

發佈於 2023/05/23| 最後更新 2026/07/9

說到車子的保險,相信絕大部分的人第一時間都是想到「強制險」,在發生車禍時,也常常會因為有投保強制險,而直接丟下一句「我有保險」。但是,你有認真了解過強制險的內容嗎?會賠誰?會賠什麼項目?誰可以去申請?

今天,讓PAMO車禍線上律師團隊帶你深入了解「強制險」!

強制險,全名是「強制汽車責任保險」。

民國78年6月,一位柯姓研究生在台中的產業道路遭到聯結車追撞身亡。事故發生後,肇事司機、車行以及肇事司機的同事們,對於柯姓研究生的不幸遭遇冷潮熱諷,進而促使柯姓研究生的母親-柯蔡玉瓊女士(人稱「柯媽媽」)踏上立法之路,最終花了八年,在民國85年催生出「強制汽車責任保險法」,也就是現今強制險的法源。

1.汽車

2.機車

3.微型電動二輪車(俗稱「電動自行車」)

法律上的汽車,包含了「汽車」以及「機車」,兩者在法律上的定義相同,指靠著「原動機」,也就是引擎移動的車輛(公路法第2條第10款),包含油車與電車。

另外,因為電動自行車造成的交通事故層出不窮,自2022年11月30日起,電動自行車也必須要掛牌並投保強制險(強制汽車責任保險法第5條之1)。

※注意:電動自行車必須投保強制險後才能領牌

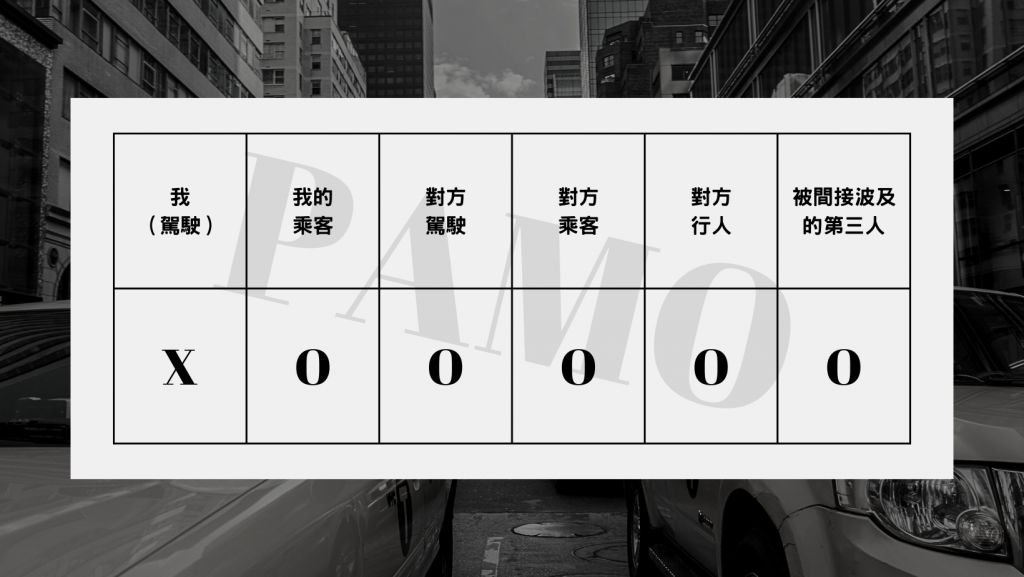

只賠償「人」,不賠償任何因車禍造成的財物損失!

而且強制險「不看肇事責任」,只要因為車禍受傷、失能或死亡,就可以申請對方的強制險理賠。

縱使今天對方有酒駕、吸毒、故意行為、犯罪行為或無照駕駛等,我們仍然可以去申請對方的強制險理賠,保險公司也會理賠我們的損失。但是,前面提到的情況,當我們申請對方的強制險之後,保險公司會回頭去向肇事駕駛追償!

強制險會先進行案件分類,確定受害人是受傷、失能還是死亡之後,按每位受害者的情況,依照《強制汽車責任險保險給付標準》(下稱「給付標準」)進行理賠。

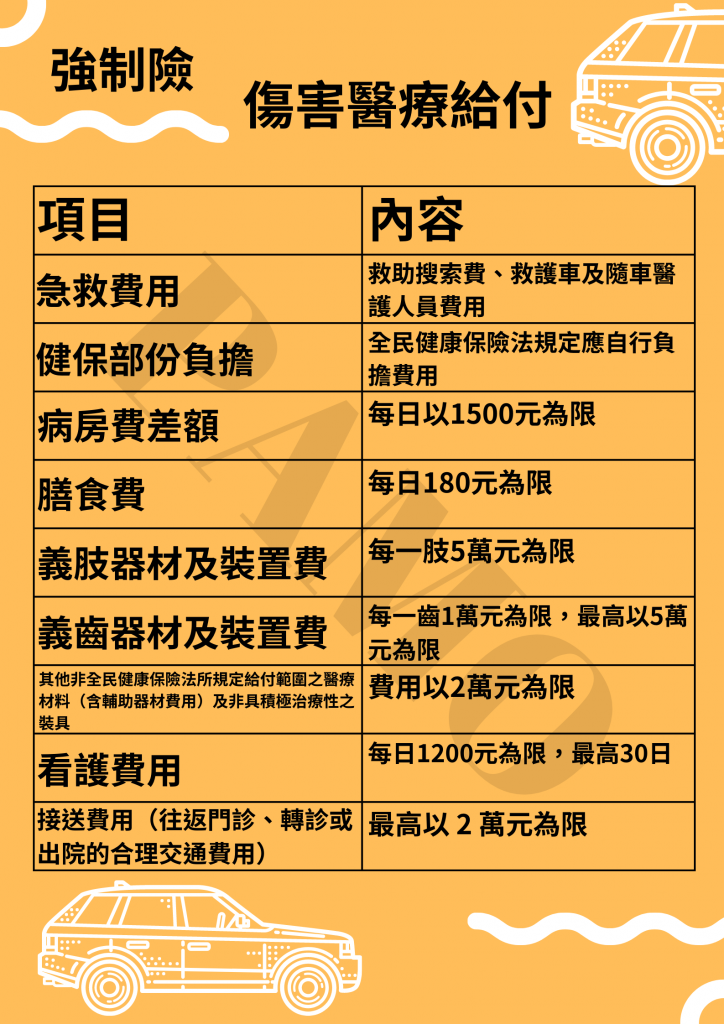

1.傷害醫療給付:上限20萬元(給付標準第2條)

2.失能給付:按分級,為5~200萬元不等(給付標準第3條)(1150701失能給付提高為8~300萬)

所謂的「失能」,是指受害人因汽車交通事故造成身體傷害,經治療後症狀無法消除,就算再治療也不會有效果,並經合格醫師診斷為永不能復原的狀態(強制汽車責任保險給付標準第3條第2項)。

3.死亡給付:200萬元(給付標準第6條)(115/07/01之後,死亡給付提高為300萬)

4.每位受害者,在每次車禍事故中可以申請到的強制險理賠上限為220萬元(含受傷、失能與死亡)。

前面有提到,強制險處理的是「人的受傷」,而不處理「財物損失」。

因此,在單純只有財物損失的車禍中,例如兩車對撞但雙方駕駛與乘客皆未受傷,是無法啟動強制險理賠的。

另外,強制險只賠「別人」不賠「自己」,因此在自撞、自摔等沒有任何其他人受傷的車禍中,強制險是沒有辦法被啟動的。

雖然法律規定汽車、機車與電動自行車需要投保強制險,但總是會有駕駛抱持投機心態沒投保,或是忘記續保。這時候,我們可以向「財團法人汽車交通事故特別補償基金」請求補償。

詳細介紹看這裡:對方沒有強制險怎麼辦?

如果被警察攔查發現沒有強制險,或是被人舉發,會被國家開罰單:

1.汽車:3,000元~15,000元

2.機車:1,500元~3,000元

3.電動自行車:750元~1,500元

如果沒有投保還發生車禍,這時不論你是汽車、機車還是電動自行車,罰單都會直接升級成每張9,000元~32,000元喔!